来源:晨明的策略深度想考

本文作家:刘晨明/郑恺

呈文纲领

“一致预期”往往令投资东说念主谈之色变。

最近市集的猜疑是,如若全球都看到春节到两会小盘指数100%的上升概率,认为春节后小盘股的反弹曾经形成了“一致预期”,那么这种一致预期是不是就很难完了了?

“一致预期”的背后究竟是什么?能否按照“一致预期”反向往返?

呈文正文

一、本期话题:A股历史上的一致预期都无法完了吗?

本期呈文,咱们要点相关对于“一致预期”的话题。

前期的呈文中,咱们曾经分析,12月和1月,中小盘股票的休养概率是比较大的,中枢是每年1月底是一皆上市公司年报预报的有条款强制透露的截止日,尤其是在事迹压力比较大的年份,中小股票都可能提前侧目这一风险。

关联词,中小盘股票每次会在年报预报(事迹暴雷和ST风险落地)和春节之后(春节技巧国际不笃定身分落地)开启一波可以的春季躁动。

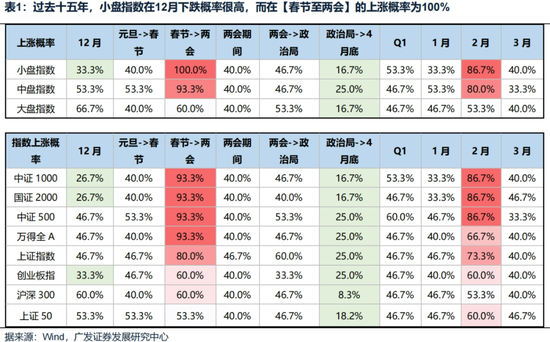

下图是数据统计的功令:

跟着越来越多投资东说念主不雅察到而况开动相关,畴昔15年的春节到两会这段时辰,小盘指数100%的上升概率,好多客户也建议疑问,如若全球对于春节后小盘股的上升形成了“一致预期”,那么这种日期效应还能否完了?

在股票市集,似乎一朝某种情形演绎成为“一致预期”,往往让投资东说念主“破门而出”。

其背后的基容或趣可能在于:

当投资东说念主形成对A股上升的“一致预期”,意味着资金可能曾经完成布局,那么后续买入动能匮乏。

当投资东说念主形成对A股下落的“一致预期”,意味着资金可能曾经提早离场,那么后续卖搬动能短少。

上头的逻辑看似义正辞严,但真实情况可能并非如斯:

这其中最大的问题在于,好多时候,咱们所感知到的“一致预期”,可能仅仅部分东说念主的“一致预期”,并不是真实世界的“一致预期”。

常常来说,卖方分析师感知“一致预期”的阶梯一般是在路演中与客户的相易。以我我方为例,可以浅易算一笔账,按照平均每天6场路演、每场路演平均10个投资东说念主进入来预料,一周大略可以见到300位投资东说念主,那么,北京、上海、广深各路演一周下来,大致可以与1000位投资东说念主完成一轮相易并大致了解全球的认识。

关联词,现在在我的微信通信录中,就有至少8000位机构客户,这还不算莫得加微信的客户、个东说念主投资者、国际投资者等等,也就是说,一圈路演下来,能见到的客户比例其实很低。能弗成以这些客户反馈的不雅点,作为市集的“一致预期”,我雄伟要画一个很大的问号。

更垂危的一个炫耀是,你会发现,在多样投资不雅点的相易中,被积极抒发出来的不雅点和判断,大多是稳当当下市集景况的,而与现时市集领路格不相入的不雅点和认识,往往“默然避讳在旯旮中”,暂时不会抒发出来。

因此,通过相易、主不雅感知到的所谓市集“一致预期”,很大略率仅仅部分东说念主的“预期”,这个市集的参与者太多太复杂。

研讨到这些问题,咱们此前曾经经尝试用更定量、更客不雅的花样来估量和表征市集的“一致预期”,比喻说通侵扰卷造访的花样。

在2023年4月,AI第一波行情告一段落的时候,咱们曾经以问卷造访的花样来征集投资东说念主对于AI板块将来的判断。

如下图,一是节拍判断、二是结构判断:

从问卷中咱们可以看到,2023年4月,市集的“一致预期”领路为:

(1)AI板块的节拍:休养1-2个月,后续再窜改高

(2)AI板块的结构:最看好算力

事实上,从终末的成果来看,这两个所谓“一致预期”都最终完了了:AI板块在2023年6月很快就创出新高,AI中的算力(光模块)亦然随后一年多市集最强的板块之一。

好像看上去“一致预期”也莫得这样可怕?

这个案例中,透露出两个问题:

(1)即即是更世俗征集全球不雅点的问卷造访,大略率也弗成被行动念“一致预期”,市集参与者之众,可能选超联想。

(2)一朝某些产业形成趋势,这种公司基本面的非线性变化,可能会逾越大部分东说念主开动时的预期,于是领先的一致预期反而可能被进一步证据和加强。

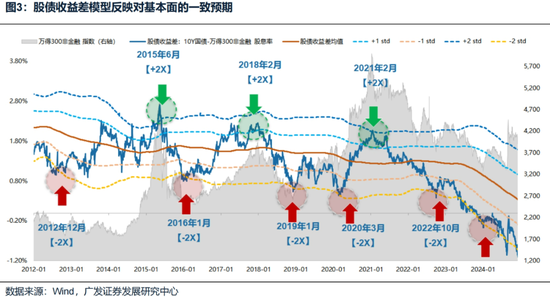

以上是一个产业层面的案例,底下咱们再看一个总量层面的案例。同期,咱们也进一步用市集往返出来的数据,来代替问卷造访,作为更接近于市集“一致预期”的表征。

由于股债收益差的模子(10年国债利率 - 股息率),响应的是国内两个流动性最佳的市集,所往返出来的对将来基本面的预期(中期维度,10年国债利率和股票,都响应投资东说念主对将来花样增长的预期),因此这一目的可能可以很猛进程来代表市集对于花样增长的“一致预期”。

上图中,红色箭头的位置(-2X行动差),可以基本代表投资东说念主对花样增长形成了十分悲不雅的“一致预期”,绿色箭头的位置(+2X行动差),可以基本代表投资东说念主对花样增长形成了十分乐不雅的“一致预期”。

从历史情况来看,的确都出现了“一致预期”后的回转:

比如红色箭头位置,当市集对花样增长预期一致悲不雅的时候,很快会迎来股票市集的回转或者大幅反弹。

比如绿色箭头位置,当市集对花样增长预期一致乐不雅的时候,很快股票市集的顶部就要徐徐出现。

但事实上,这种一致预期后的回转,背后都有要紧计谋的休养或者基本面的变化:

比如红色箭头出现后,一般都有要紧逆周期调遣计谋,冲破对花样增长悲不雅的“一致预期”。

比如绿色箭头出现后,也都徐徐看到基本面(PMI)的见顶或者流动性的削弱,冲破对花样增长乐不雅的“一致预期”。

关联词2023年年中开动,一直到2024年9月之前,股债收益差一直处于-2X行动差的位置运行,标明市集的一致预期是对花样增长的悲不雅,而这种“一致预期”形成后,并莫得很快改变股票的下落,以致逾越1年的时辰里,都是这样演绎的,中枢问题是莫得出现扭转这种“一致预期”的计谋或者其他层面的变化。

因此,即便咱们掌抓了实在意旨上的“一致预期”,也弗成以此为依据,来作念反向往返,或者认为一致预期就一定弗成完了,要津如故要研讨形成一致预期的背后逻辑会不会发生比较大的变化。

相应地,咱们必须开发的是【基本面预期和基本面本体情况】的二维框架,而弗成浅易凭据是否形成“一致预期”,而对股价作念出浅易判断,况且咱们感知到的很可能不是真实的“一致预期”。

回到现时,呈文最开动建议的市集疑虑:

“如若全球看到春节到两会小盘指数100%的上升概率,认为春节后小盘股反弹形成了市集的‘一致预期’,那么这种一致预期是不是就很难完了?”

凭据前边对于“一致预期”的分析经由,针对这个疑虑,咱们可以初步取得一些论断:

(1)起头,春节后小盘股的反弹,究竟是不是“一致预期”?咱们以为可能有时,单就咱们最近两周的路演来看,在小样本的客户反馈中,这极少也并莫得达成共鸣,对前边提到的100%的概率,全球也并不伤风。

(2)其次,即便确切形成了“一致预期”,咱们还要研讨的是,形成这种一致预期的逻辑,将来一段时辰有莫得可能发生大的变化?前期呈文中,咱们分析过,小盘股在春节到两会的胜率之是以十分高,有几点逻辑:①年报预报和ST预警的风险在1月底靴子落地;②春节技巧外围的不笃定性(包括此次特朗普上任的不笃定性)在春节后靴子落地;③春节后可以开动预计两会技巧的产业计谋;④小盘股在12-1月往往倾向于休养,因为要提前消化事迹风险,股价休养可以为后续反弹开释空间。现在来看,让市集形成春节后小盘股反弹的“一致预期”的四点身分,都在践规踏矩演绎,莫得出现昭着变化或者与以往不同的场合。

终末,咱们想说的是,不要因为“一致预期”而焦急,大部分时候你所感知的“一致预期”,有时是真实世界的“一致预期”。而况,一朝新的产业趋势形成或者计谋层面莫得新的权贵变化,即即是实在意旨上的“一致预期”,也弗成扭转股价趋势。

二、本周垂危变化

本章如无绝顶诠释,数据来源均为wind数据。

(一)中不雅行业

1. 卑劣需求

房地产:

截止1月11日,30个大中城市房地产成交面积攒计同比下降0.34%,30个大中城市房地产成交面积月环比下降82.63%,月同比下降0.34%,周环比下降46.49%。国度统计局数据,1-11月房地产新开工面积6.73亿同样米,累计同比下降23.00%,比较1-10月增速下降0.40%;11月单月新开工面积0.61亿同样米,同比下降26.54%;1-11月世界房地产开发投资93634.10亿元,同比花样下降10.40%,比较1-10月增速下降0.10%,11月单月新增投资同比花样下降9.83%;1-11月世界商品房销售面积8.6118亿同样米,累计同比下降14.30%,比较1-10月增速上升1.50%,11月单月新增销售面积同比下降100.00%。

汽车:

乘用车:12月1-31日,乘用车市集零卖262.2万辆,同比昨年12月同期增长11%,较上月同期增长9%,本年以来累计零卖2,288万辆,同比增长5%;12月1-31日,世界乘用车厂商批发306.4万辆,同比昨年12月同期增长13%,较上月同期增长5%,本年以来累计批发2,718万辆,同比增长6%。

新动力:12月1-31日,乘用车新动力市集零卖137.9万辆,同比昨年12月同期增长46%,较上月同期增长10%,本年以来累计零卖1,097.5万辆,同比增长42%;12月1-31日,世界乘用车厂商新动力批发150万辆,同比昨年12月同期增长35%,较上月同期增长5%,本年以来累计批发1,221.8万辆,同比增长38%。

2.中游制造

钢铁:

螺纹钢现货价钱本周较上周跌3.12%至3293.00元/吨,不锈钢现货价钱本周较上周跌0.41%至13231.00元/吨。罢休1月10日,螺纹钢期货收盘价为3202元/吨,比上周下降2.14%。钢铁网数据显示,12月中旬,要点统计钢铁企业日均产量196.80万吨,较12月上旬上升2.07%。11月粗钢累计产量7840.00万吨,同比上升2.50%。

化工:

罢休12月31日,苯乙烯价钱较12月20日跌158.47%至8706.70元/吨,甲醇价钱较12月20日涨375.03%至2481.50元/吨,聚氯乙烯价钱较12月20日跌215.88%至5067.00元/吨,顺丁橡胶价钱较12月20日涨168.03%至13325.00元/吨。 截止1月9日,中国化工居品价钱指数为4314.00,较上周下落0.5%;罢休1月10日,中国自然橡胶现货价为16200.00元/吨,较上周保持不变;沥青期货结算价为3670.00元/吨,较上周上升0.10%;合成氨价钱指数2408.00,较上周下落4%。

3.上游资源

国际大批:

WTI本周涨3.53%至76.57好意思元,Brent涨4.04%至79.79好意思元,LME金属价钱指数涨2.80%至4003.80,大批商品CRB指数本周涨3.10%至305.97,BDI指数上周跌2.24%至1048.00。

炭铁矿石:

本周铁矿石库存上升,煤炭价钱下落。秦皇岛山西优混平仓5500价钱罢休2024年12月30日跌2.32%至758.40元/吨;口岸铁矿石库存本周上升0.85%至15006.00万吨;原煤11月产量上升3.93%至42798.00万吨。

(二)股市特征

股市涨跌幅:

上证综指本周下落-1.34,行业涨幅前三为玄虚(申万)(2.09%)、家用电器(申万)(2.09%)、有色金属(申万)(2.00%);跌幅前三为商贸零卖(申万)(-6.57%)、煤炭(申万)(-5.17%)、食物饮料(申万)(-3.46%)

动态估值:

A股总体PE(TTM)从上周15.95倍下降到本周15.82倍,PB(LF)从上周1.5倍下降到本周1.49倍;A股举座剔除金融服务业PE(TTM)从上周22.62倍下降到本周22.41倍,PB(LF)从上周1.99倍下降到本周1.97倍。创业板PE(TTM)从上周39.53倍下降到本周39.22倍,PB(LF)督察不变;科创板PE(TTM)从上周的64.07倍上升到本周65.17倍,PB(LF)从上周3.49倍上升到本周3.53倍。沪深300 PE(TTM)从上周12.14倍下降到本周11.96倍,PB(LF)从上周1.30倍下降到本周1.29倍。行业角度来看,本周PE(TTM)分位数彭胀幅度最大的行业为家用电器、电子、机械开导。PE(TTM)分位数拘谨幅度最大的行业为煤炭、纺织衣饰、医药生物。此外,从PE角度来看,申万一级行业中,建筑材料、国防军工、房地产、汽车、商贸零卖、电子、预料机、估值高于历史中位数。社会服务估值低于历史10分位数。从PB角度来看,申万一级行业中,电子估值高于历史中位数。基础化工、建筑材料、建筑遮挡、房地产、环保、社会服务、好意思容顾问、农林牧渔、医药生物估值低于历史10分位数。本周股权风险溢价督察2.81不变,股市收益率督察4.42%不变。

融资融券余额:

罢休1月9日周四,融资融券余额18270.76亿元,较上周下降0.64%。

AH溢价指数:

本周A/H股溢价指数下降到143.97,上周A/H股溢价指数为143.13。

(三)流动性

1月6日至1月10日技巧,央行共有4笔逆回购到期,总和为2909亿元;4笔逆回购,总和为309亿元。公开市集操作净回笼(含国库现款)所有2600亿元。

罢休2025年1月10日,R007本周下降2.27BP至1.7897%,期限利差本周下降11.98BP至0.4377%;信用利差下降0.82BP至0.4375%。

(四)国际

本周一公布11月新增耐用品订单环比-1.16%,前值0.75%;本周二公布12月ISM非制造业PMI54.10,前值52.10;本周三公布12月ADP新增工作东说念主数12.2万东说念主,前值14.6万东说念主;本周五公布12月休闲率4.10%,前值4.20%,12月非农工作东说念主口变动25.6万东说念主,前值21.2万东说念主。

欧元区:

本周二公布11月CPI同比2.4%,前值2.2%;本周三公布欧元区PPI同比-1.20%,前值-3.30%。

日本:

本周二公布12月基础货币同比-1.00%,前值-0.30%。

国际股市:

标普500上周跌1.94%收于5827.04点;伦敦富时涨0.30%收于8248.49点;德国DAX涨1.55%收于20214.79点;日经225跌1.77%收于39190.40点;恒生跌3.52%收于19064.29点。

(五)宏不雅

外汇储备:

中国12月外汇储备3.20万亿好意思元,前值3.52万亿好意思元。

经济数据:

中国12月PPI同比-2.3%,前值-2.5%;12月CPI同比0.10%,前值0.20%

三、下周公布数据一览

下周看点:中国12月金融数据、中国12月相差口数据、好意思国12月中枢PPI同比、12月PPI最终需求环比、好意思国12月CPI及中枢CPI同比、中国12月储备货币、欧盟11月相差口数据、好意思国12月中枢零卖环比、1月11日初请休闲金东说念主数、中国12月固定钞票投资累计同比、中国12月社会毒害品零卖总和同比、中国12月工业加多值同比

1月13日周一:中国12月金融数据、中国12月相差口数据

1月14日周二:好意思国12月中枢PPI同比、12月PPI最终需求环比

1月15日周三:好意思国12月CPI及中枢CPI同比、中国12月储备货币

1月16日周四:欧盟11月相差口数据、好意思国12月中枢零卖环比、1月11日初请休闲金东说念主数

1月17日周五:中国12月固定钞票投资累计同比、中国12月社会毒害品零卖总和同比、中国12月工业加多值同比

四、风险教唆

地缘政事冲突超预期,使得原油等大批商品价钱超预期上行,进一步形周全球通胀再度出现大幅上行压力;

国际通胀反复及好意思国经济韧性使得全球流动性宽松的节拍低于预期,绝顶是好意思联储降息节拍、好意思债利率下行幅度低于预期;

国内稳增长计谋力度不足预期,使得经济复苏乏力,上市公司盈利水平较永劫辰处于底部徬徨景况,进一步带来市集风险偏好下挫等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹 体育游戏app平台